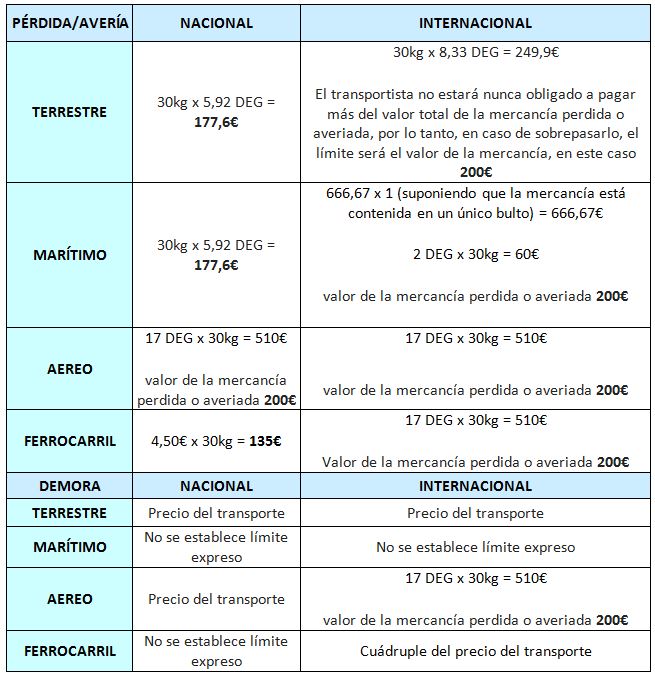

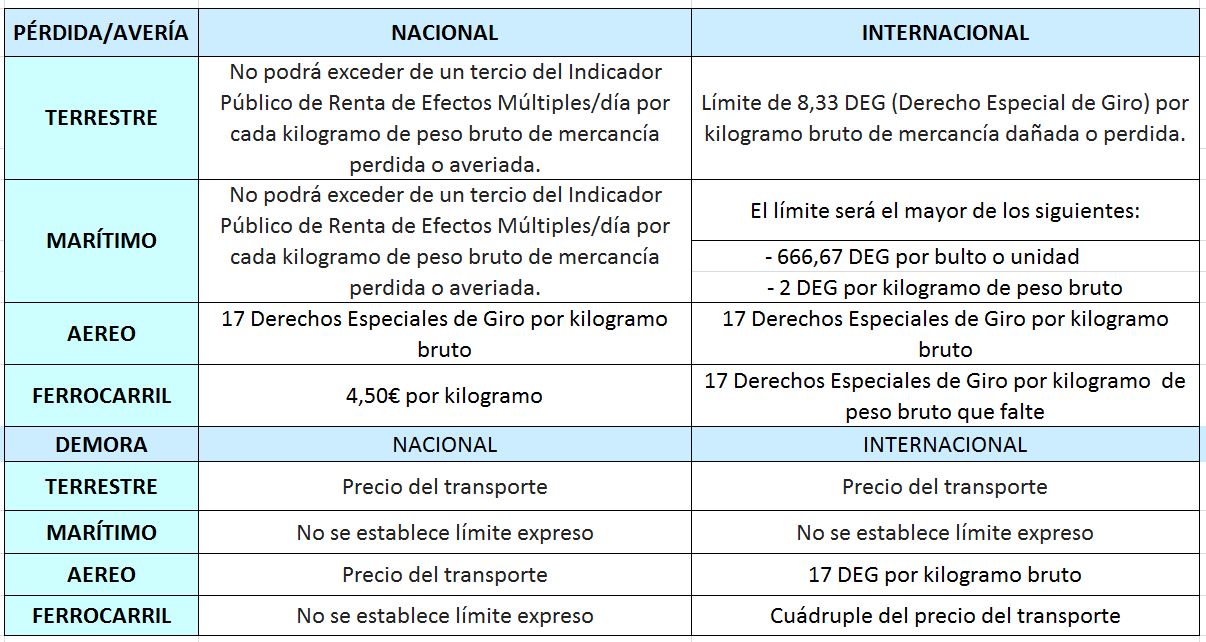

En el desarrollo de la actividad de transporte de mercancías, el transportista se hace responsable de la mercancía que recibe, desde el momento de la recepción hasta la entrega. Si en el transcurso de este tiempo las mercancías sufrieran pérdidas o averías, y se constatara la responsabilidad del porteador, se le puede reclamar una indemnización que se calcula en función del valor de la mercancía perdida o dañada (depreciación que haya sufrido) o el perjuicio que haya ocasionado el retraso en la entrega (en caso de haberse pactado plazo), pero siempre hasta un tope que se entiende como el límite de indemnización del transportista.

A continuación se establecen los diferentes límites a las indemnizaciones correspondientes, según medio de transporte, destino y eventualidad.

El IPREM es el Indicador Público de Renta de Efectos Múltiples, y es la referencia utilizada en España para la concesión de ayudas, becas, subvenciones o subsidio de desempleo, entre otras cosas, y se publica anualmente en La Ley de Presupuestos. Podemos encontrar toda la información referente a este indicador en www.iprem.com.es

A su vez, los Derechos Especiales de Giro (DEG) son una unidad de cuenta creada sobre cuatro monedas nacionales por el Fondo Monetario Internacional, que representa una ínfima fracción del total de las reservas internacionales, y es la unidad aceptada para realizar transacciones. Su valor se determina diariamente y se publica en el la web del FMI.

EJEMPLO PRÁCTICO:

Transporte de unas muestras para feria valoradas en 200€ y con un peso total de 30kg, en los supuestos de hecho de una pérdida total, una avería total y una demora por responsabilidad del portador.

El máximo al que podríamos optar en concepto de indemnización en cada uno de los diferentes supuestos sería como sigue.

Teniendo en cuenta que,

IPREM/día 2016 = 17,75€ Por tanto 1/3 IPREM/día = 5,92€

DEG = 1,2579